7月14日,,國內(nèi)兩大鋰礦巨頭天齊鋰業(yè)和贛鋒鋰業(yè)紛紛發(fā)布《2025年半年度業(yè)績預(yù)告》。2025年上半年,,天齊鋰業(yè)預(yù)計凈利潤0萬元-1.55億元,,同比增長100.00%-102.98%,上年同期為虧損52.06億元,,實現(xiàn)扭虧為盈,。贛鋒鋰業(yè)預(yù)計2025上半年凈利潤虧損3億元至5.5億元,上年同期虧損7.6億元,,較去年同比減虧2.1億元至4.6億元,。

整體來看,,兩大巨頭經(jīng)營業(yè)績?nèi)允茕圎}及鋰電池產(chǎn)品銷售價格持續(xù)下跌的沖擊,但通過降低生產(chǎn)成本,,調(diào)整產(chǎn)品策略后,,業(yè)績已經(jīng)有所改善。

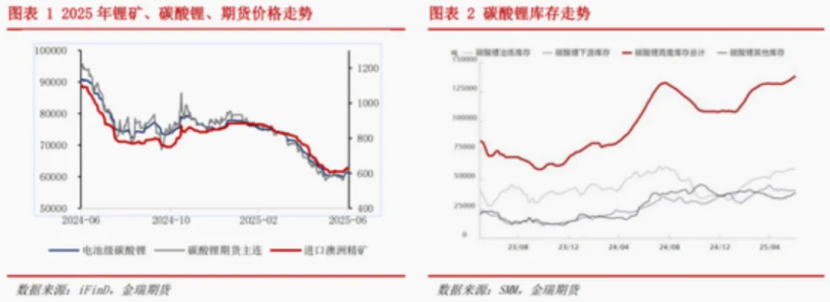

回顧2025年上半年鋰價走勢,,因供給增長過快,、下游需求放緩等因素,“價格持續(xù)探底”成為碳酸鋰產(chǎn)業(yè)發(fā)展的顯著特征,。截至6月30日,,主力合約2509合約期價下跌至62260元/噸,較年初跌幅22%,。電池級碳酸鋰現(xiàn)貨價格區(qū)間為每公噸6.1-6.2萬元人民幣,,月底均價為每公噸6.1萬元,較年初下降約28%,。

目前,,電池級碳酸鋰市場報價仍低于大多數(shù)廠家的“盈虧線”,雖近期鋰價出現(xiàn)止跌跡象,,但企業(yè)重心已轉(zhuǎn)向降本控費(fèi),,而非預(yù)判價格拐點(diǎn)。

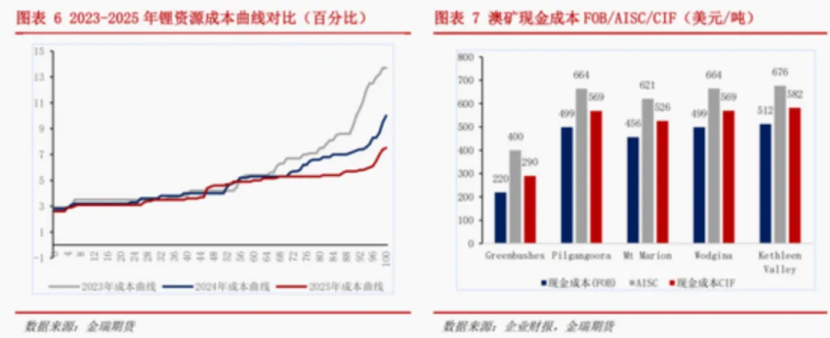

據(jù)統(tǒng)計,,2025年鋰資源降本幅度超出市場預(yù)期,,對比2023的成本曲線,90%分位線對應(yīng)成本由9.2萬元/噸LCE降至5.7 萬元/噸LCE,,成本下降3.5萬元/噸LCE,。礦端,新產(chǎn)能通過提高產(chǎn)能利用率降低單產(chǎn)成本,,已有產(chǎn)能通過技術(shù)優(yōu)化,、提高礦石品位、控制運(yùn)營成本,、副產(chǎn)品銷售等方式降低成本,。冶煉端,輝石提鋰加工成本普遍降至1.7-1.8 萬元/噸,,云母提鋰加工成本降至3 萬元/噸以下,,且企業(yè)仍在持續(xù)技改降本。技術(shù)進(jìn)步推動礦石提鋰回收率持續(xù)提升,,同時輔料純堿,、天然氣的價格及單耗下降進(jìn)一步壓縮成本。

鋰行業(yè),正經(jīng)歷深度調(diào)整與洗牌,。

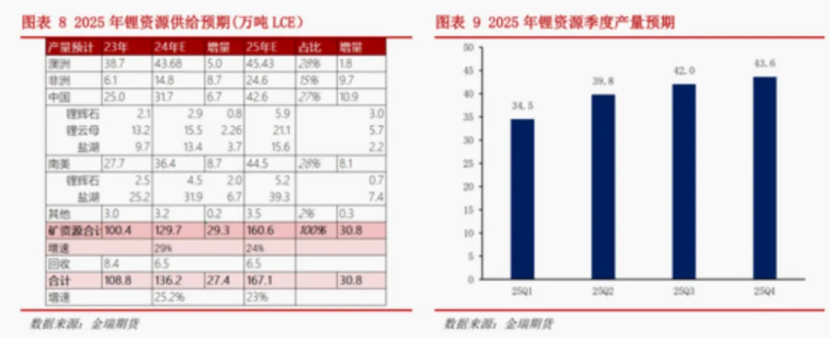

據(jù)行業(yè)機(jī)構(gòu)統(tǒng)計,,2025年鋰資源供給預(yù)計達(dá)到167萬噸,同比增長23%,,增量主要來自非洲,、中國、南美地區(qū),。2025年全球鋰資源供給預(yù)計過剩12.4萬噸LCE,,其中供給同比增速23%,需求同比增速22%,,過剩幅度達(dá)7%,。行業(yè)去產(chǎn)能進(jìn)程將較為緩慢,預(yù)計下半年碳酸鋰價格將維持底部寬幅震蕩格局,。

展望未來三年產(chǎn)能規(guī)劃,規(guī)劃項目眾多,,產(chǎn)能釋放潛力大,,2026/2027/2028 年的產(chǎn)能規(guī)劃分別達(dá)到 273/329/395 萬噸,考慮價格承壓下產(chǎn)能利用率下降的預(yù)期,,2026/2027/2028 年的產(chǎn)量預(yù)期達(dá)到183/214/249萬噸,。

2026-2028年鋰資源市場預(yù)計維持供應(yīng)過剩格局,中長周鋰價需要進(jìn)一步下挫,。

天齊鋰業(yè)和贛鋒鋰業(yè)半年業(yè)績有所好轉(zhuǎn),,但想要徹底翻身,還有一段很長的路要走,。

新聞來源:礦業(yè)匯